Aktuelles

Stand Homepage:

31.03.2025

Hier finden Sie uns

Uwe Gottschalk

Diplom-Betriebswirt (FH)

Postfach 2109

57228 Wilnsdorf

Kontakt

Die Rente ist sicher, aber ...

auch die Höhe und der Zeitpunkt?

Eine Lösung, damit die Rente gerecht verteilt wird wurde bereits 2010 auf der Internet-Satire-Seite "Der Postillon" beschieben (einfach klicken):

Ziel dieser Aktion soll sein, dass meine Besucher der Homepage über die Rentenproblematik informiert werden und sich ihre eigenen Gedanken machen ...

1. Bruttorente/Nettorente/Rentenbedarf im Alter

1. Abzug von Steuern und Sozialversicherungsbeiträge

Von der Bruttorente gem. Renteninformation müssen z. B. noch Steuern und Sozialversicherungsbeiträge abgezogen werden.

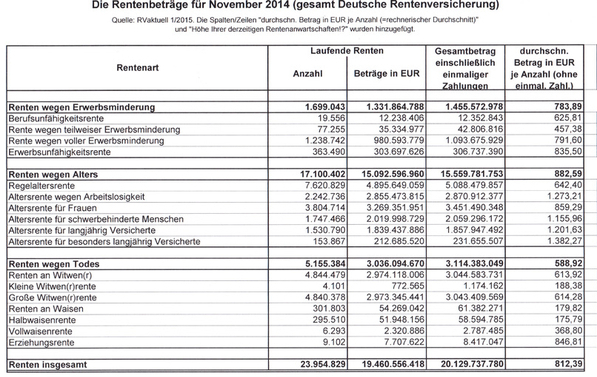

Das bedeutet, dass bei einer Bruttorente von 1.382,27 Euro (durchschnittlich Altersrente für besonders langjährig Versicherte - Stand 11/2014)

149 Euro

abgezogen werden.

Jedoch weise ich ausdrücklich darauf hin, dass die pauschalen Belastungsfaktoren von einer Steuerpflicht der Versorgungsbezüge ausgehen. Sie geben dann einen guten Anhaltspunkt für die späteren Belastungen, wenn die gesetzliche Rentenversicherung die Hauptquelle der Altersversorgung darstellt. Die Berechnungen sind natürlich ohne Gewähr und stellen eine unverbindliche Einschätzung dar. Die zukünftige tatsächliche Entwicklung der individuellen Versorgungssituation kann aufgrund noch nicht vorhersehbarer Gesetzesänderungen oder durch Veränderung der persönlichen Anspruchsvoraussetzungen zum gegenwärtigen Zeitpunkt nicht mit letzter Sicherheit vorausberechnet werden. Ich übernehme keine Haftung für die Richtigkeit, Vollständigkeit, Zuverlässigkeit und Verfügbarkeit der Ergebnisse.

2. Ausgleich der Differenz zum Nettoeinkommen bzw. zum Nettobedarf

Die in diesem Beispiel zur Verfügung stehenden 1233 Euro können, müssen aber nicht ausreichen. Sollte man einen höheren Bedarf als Rentner haben, sollte zusätzlich diese Differenz abgesichert werden. Liegt der Nettobedarf z.B. bei 2.000 Euro, so fehlt hierzu ein Betrag von:

767 Euro.

Jedoch weise ich ausdrücklich darauf hin, dass die pauschalen Belastungsfaktoren von einer Steuerpflicht der Versorgungsbezüge ausgehen. Sie geben dann einen guten Anhaltspunkt für die späteren Belastungen, wenn die gesetzliche Rentenversicherung die Hauptquelle der Altersversorgung darstellt. Die Berechnungen sind natürlich ohne Gewähr und stellen eine unverbindliche Einschätzung dar. Die zukünftige tatsächliche Entwicklung der individuellen Versorgungssituation kann aufgrund noch nicht vorhersehbarer Gesetzesänderungen oder durch Veränderung der persönlichen Anspruchsvoraussetzungen zum gegenwärtigen Zeitpunkt nicht mit letzter Sicherheit vorausberechnet werden. Ich übernehme keine Haftung für die Richtigkeit, Vollständigkeit, Zuverlässigkeit und Verfügbarkeit der Ergebnisse.

3. Inflationsausgleich und Absenkung des Rentenniveaus

Sollte man nun 2.000 Euro Nettorente abgesichert haben, fehlt natürlich noch der Inflationsausgleich, da immer noch Güter und Dienstleistungen teurer werden (auch wenn dies heute nicht so

aussieht). Dieser Mehrbedarf ist schwierig zu berechnen, da die Inflationsrate keine feste Größe ist und die Zeit bis zur Altersrente einen erheblichen Faktor darstellt. Hier ist eine koninuierliche

individuelle Beratung und Betreuung auf jeden Fall erforderlich. Auch die vom gesetzlich beschlossene Absenkung des Rentenniveaus (12 % - 18 %) ist z. Zt. in die Berechnung noch nicht

eingeflossen.

+ ? Euro-Absicherung

Jedoch weise ich ausdrücklich darauf hin, dass die pauschalen Belastungsfaktoren von einer Steuerpflicht der Versorgungsbezüge ausgehen. Sie geben dann einen guten Anhaltspunkt für die späteren Belastungen, wenn die gesetzliche Rentenversicherung die Hauptquelle der Altersversorgung darstellt. Die Berechnungen sind natürlich ohne Gewähr und stellen eine unverbindliche Einschätzung dar. Die zukünftige tatsächliche Entwicklung der individuellen Versorgungssituation kann aufgrund noch nicht vorhersehbarer Gesetzesänderungen oder durch Veränderung der persönlichen Anspruchsvoraussetzungen zum gegenwärtigen Zeitpunkt nicht mit letzter Sicherheit vorausberechnet werden. Ich übernehme keine Haftung für die Richtigkeit, Vollständigkeit, Zuverlässigkeit und Verfügbarkeit der Ergebnisse.

4. Ausgleich für die vorgezogene Altersrente

Wer früher in Rente geht und damit länger Rente bekommt, muss lebenslange Abzüge in Kauf nehmen. Für jeden Monat vor dem regulären Rentenalter werden 0,3 Prozent abgezogen. Wer zum

Beispiel nach 35 Versicherungsjahren mit 63 statt mit 67 in Rente gehen will, muss Abzüge von 14,4 Prozent (48 Monate x 0,3 Prozent) hinnehmen.

+ 199,05 Euro-Absicherung,

die sich auf die Altersrente auswirken. Von nun an, müssen natürlich die Berechnungen wieder von vorne

anfangen.

Jedoch weise ich ausdrücklich darauf hin, dass die pauschalen Belastungsfaktoren von einer Steuerpflicht der Versorgungsbezüge ausgehen. Sie geben dann einen guten Anhaltspunkt für die späteren Belastungen, wenn die gesetzliche Rentenversicherung die Hauptquelle der Altersversorgung darstellt. Die Berechnungen sind natürlich ohne Gewähr und stellen eine unverbindliche Einschätzung dar. Die zukünftige tatsächliche Entwicklung der individuellen Versorgungssituation kann aufgrund noch nicht vorhersehbarer Gesetzesänderungen oder durch Veränderung der persönlichen Anspruchsvoraussetzungen zum gegenwärtigen Zeitpunkt nicht mit letzter Sicherheit vorausberechnet werden. Ich übernehme keine Haftung für die Richtigkeit, Vollständigkeit, Zuverlässigkeit und Verfügbarkeit der Ergebnisse.

Tatsächliche durchschnittlich Rentenhöhen